El sector público aragonés ha implantado total o parcialmente el 68% de las recomendaciones impulsadas por la Cámara de Cuentas de Aragón

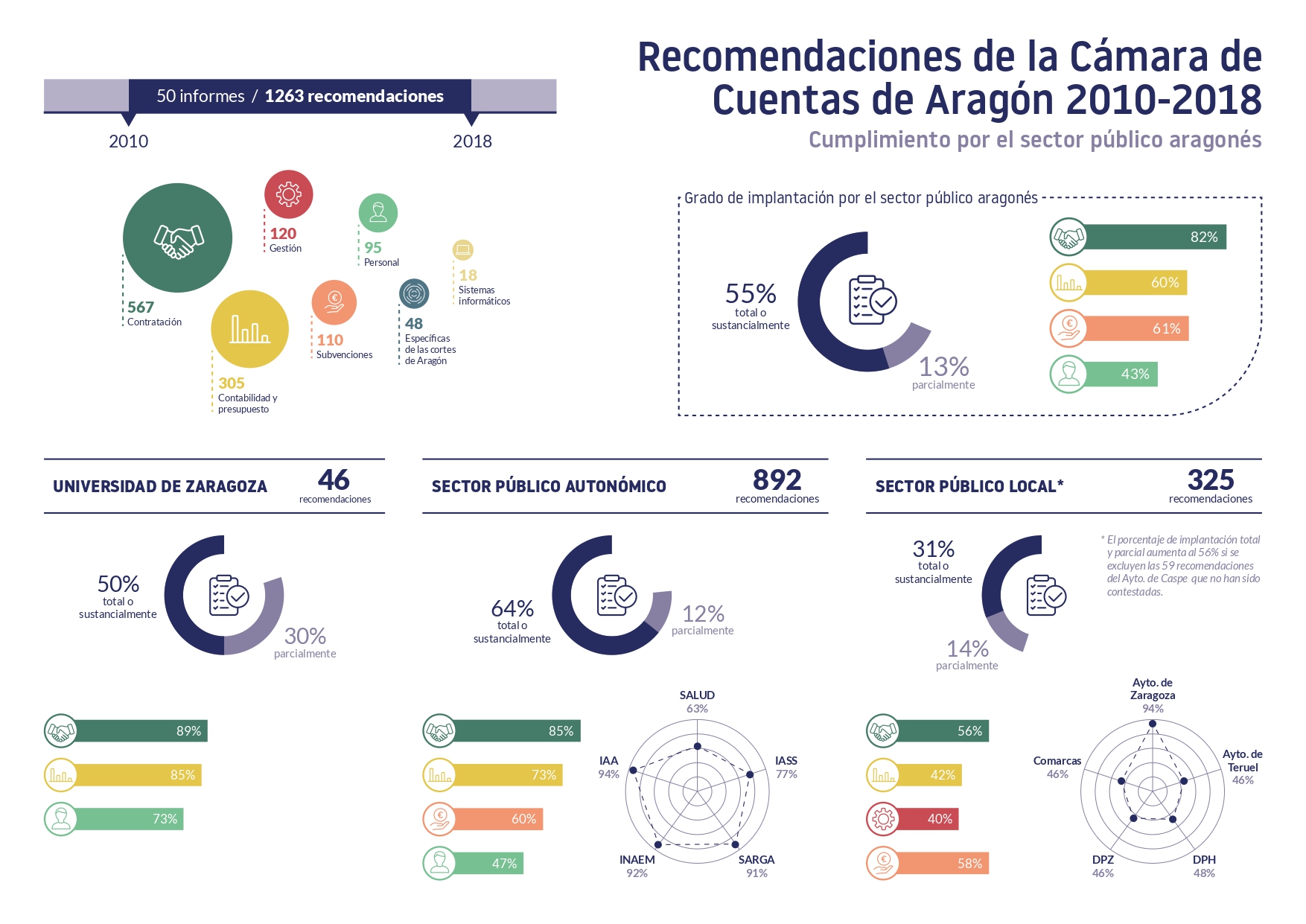

La Institución ha revisado 1.263 propuestas de mejora de la gestión derivadas de 50 informes de fiscalización

La Institución ha revisado 1.263 propuestas de mejora de la gestión derivadas de 50 informes de fiscalización

Las recomendaciones sobre contratación presentan el mayor grado de implantación (82%) y las de personal el menor (43%)

La Cámara de Cuentas de Aragón ha aprobado un Informe de seguimiento de las recomendaciones incluidas en sus informes de fiscalización aprobados en el periodo 2012-2018, que también incluye el seguimiento del grado de cumplimiento de las resoluciones aprobadas por las Cortes de Aragón con ocasión de la tramitación parlamentaria de estos informes.

En total, entre conclusiones y recomendaciones de la Cámara y resoluciones de las Cortes de Aragón, el trabajo ha revisado el grado de implantación de 1.263 propuestas de mejora de la gestión derivadas de 50 informes de fiscalización.

Las entidades del sector público aragonés a las que iban dirigidas han implantado total o sustancialmente el 55% y parcialmente, el 13%. Las recomendaciones que presentan un grado de implantación mayor son las referidas a contratación (82%), seguidas de las relativas a contabilidad y gestión presupuestaria (61%), y las menos implantadas son las de personal (43%).

Para el presidente de la Cámara de Cuentas de Aragón, Alfonso Peña, este trabajo refleja el nivel de aceptación e implantación de las recomendaciones de la Cámara de Cuentas y sus conclusiones expresan el compromiso de las administraciones públicas aragonesas para cumplir el principio de buena gestión financiera, que debe regir su funcionamiento.

Por sectores, la Universidad de Zaragoza ha implantado total o sustancialmente el 80% de las 46 recomendaciones formuladas; este porcentaje asciende al 89% en las recomendaciones sobre contratación y al 85% en las de contabilidad. Entre otras, destacan las mejoras en la transparencia de los procesos de selección y control de los trabajos de investigación, la aprobación de Relaciones de Puestos de Trabajo en los plazos legales y mejoras en la contratación centralizada y menor.

El sector público autonómico ha implantado el 76% de las 892 recomendaciones realizadas. Por materias, el cumplimiento de las referidas a contratación es del 85%, entre las que destacan las que han favorecido una mayor transparencia y motivación de la necesidad del contrato y de la justificación del precio; le siguen las recomendaciones sobre contabilidad y presupuestos (73%) y las referidas a subvenciones (60%).

Del total de las recomendaciones al sector autonómico, al SALUD le corresponden 65, de las cuales, ha implantado el 63%. Como ejemplos, la reducción significativa del saldo de la cuenta 413 (facturas pendientes de imputar a presupuesto), así como la contratación centralizada de medicamentos exclusivos.

Al IASS, la Cámara de Cuentas le ha formulado 39 recomendaciones con un grado de implantación del 77%, entre ellas, la que instaba a desarrollar una nueva aplicación informática para la gestión unificada de las Ayudas a la Integración Familiar. En el organismo autónomo INAEM, este porcentaje sube al 92%.

Del ámbito autonómico, las sociedades mercantiles autonómicas han implantado de media el 80% de las recomendaciones formuladas. Este porcentaje sube al 91% en SARGA.

Entre las entidades de derecho público destaca el nivel de cumplimiento del 94% en el Instituto Aragonés del Agua (IAA).

Por su parte, el sector público local ha implantado el 45% de las 325 recomendaciones realizadas.

En este ámbito, el Ayuntamiento de Zaragoza, ha implantado, total o sustancialmente, el 76% de las 50 recomendaciones formuladas, y parcialmente, el 18%, entre ellas, la correcta valoración contable y presupuestaria de las participaciones del Ayuntamiento en sociedades mercantiles o la justificación de las necesidades de contratación.

El Ayuntamiento de Teruel solo ha implantado totalmente el 18% de las 39 recomendaciones formuladas y parcialmente el 28%.

De las 23 recomendaciones dirigidas a la Diputación de Huesca, la entidad ha implantado total o parcialmente el 48%, como por ejemplo la que proponía disponer de un registro de facturas. En el caso de la Diputación de Zaragoza, el grado de implantación es del 46%, sobre un total de 28 recomendaciones formuladas.

La falta de colaboración del Ayuntamiento de Caspe, que no ha respondido al cuestionario remitido por los auditores que han realizado el informe de seguimiento, ha impedido conocer el grado de implantación de las 59 recomendaciones realizadas tanto por la Cámara de Cuentas como por las Cortes de Aragón en sus propuestas de resolución.

Las comarcas han implantado un 46% de las 126 recomendaciones que se les han formulado.

Este trabajo incluye un anexo con las principales recomendaciones y su grado de implantación y los cuestionarios dirigidos a las entidades con la información en detalle de todas las recomendaciones de la Cámara y propuestas de las Cortes.

El informe puede descargarse de la web de la Cámara de Cuentas y, el original, validarse con el código CSV: 43EJ5LKTWPJDYKWHP5JNNGDMD en la sede electrónica de la Institución https://camaracuentasaragon.sedelectronica.es/document-validation