La Cámara de Cuentas aprueba el Informe de Fiscalización de la Sociedad Aragonesa de Gestión Agroambiental, S.L.U. (SARGA). Ejercicios 2012-2016

Zaragoza, 27 de febrero de 2019.- La Cámara de Cuentas ha presentado esta mañana el informe a las Cortes y también lo ha remitido al consejero del Departamento de Desarrollo Rural y Sostenibilidad, en su condición de presidente del Consejo de Administración de SARGA, además de ofrecer su consulta en su página web www.camaracuentasaragon.es

El informe, estructurado en ocho apartados, delimita el ámbito de los trabajos de fiscalización y proporciona una visión global de la actividad contractual y de la gestión de personal de SARGA en el periodo fiscalizado. Como es preceptivo, también incluye las alegaciones formuladas por SARGA en el trámite de audiencia y las respuestas de la Cámara de Cuentas a las mismas.

En concreto, en esta fiscalización la Cámara de Cuentas de Aragón ha realizado una auditoría de cumplimiento con la finalidad de emitir una opinión de seguridad limitada sobre si la actividad fiscalizada desarrollada por SARGA cumple con el conjunto de las leyes y de disposiciones que le son de aplicación, centrándose los trabajos del órgano de fiscalización en la gestión contractual de los ejercicios 2012 a 2016 y en el área de personal en el ejercicio 2016, si bien, en cumplimiento de las normas de auditoría, los trabajos de fiscalización también se han extendido a ejercicios anteriores y posteriores cuando ha sido necesario.

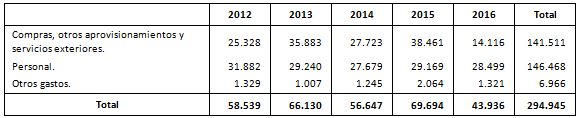

Los gastos de la cuenta de pérdidas y ganancias de SARGA, agrupados en función de su naturaleza, han presentado la siguiente evolución en el periodo 2012 a 2016:

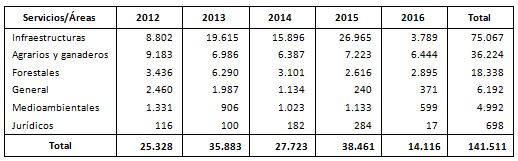

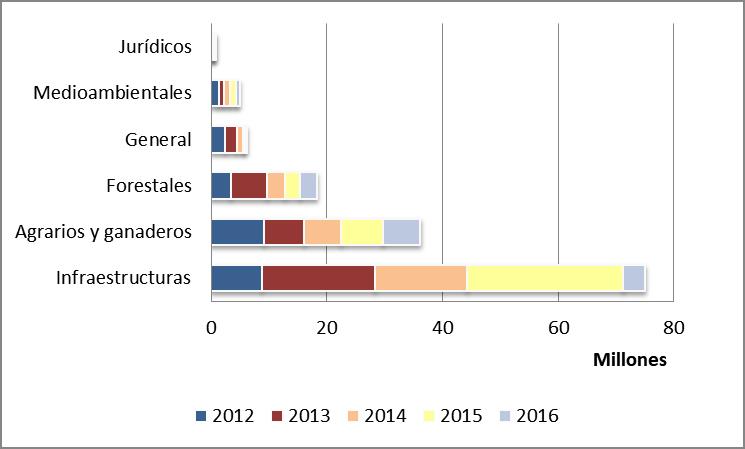

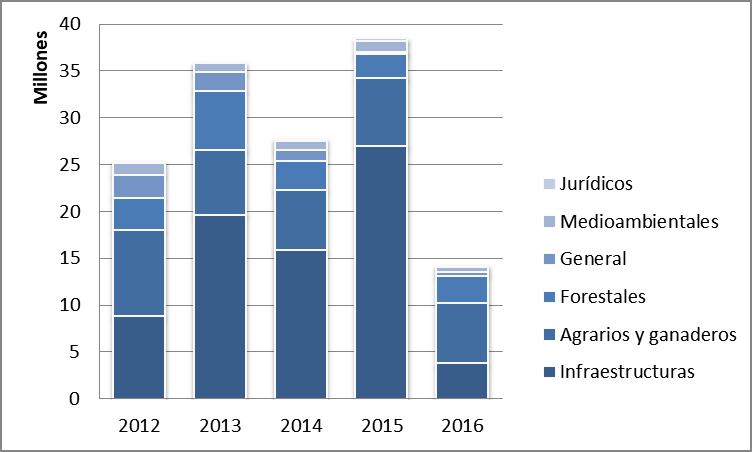

Los gastos por compras, otros aprovisionamientos y servicios exteriores (que reflejan los importes invertidos por SARGA en la actividad contractual), agrupados por las áreas o servicios en los que se estructura la gestión de la compañía, han sido los siguientes en el periodo de referencia:

Los datos anteriores se representan así, gráficamente:

Esta clasificación por áreas de actividad es la que ha seguido la Cámara de Cuentas en los trabajos de fiscalización y en la estructura del informe.

Conclusiones sobre el cumplimiento de la legalidad

Las conclusiones sobre el cumplimiento de la legalidad se contienen en el epígrafe 5, del informe, en el que se ponen de manifiesto los incumplimientos detectados por la Cámara de Cuentas en la actividad contractual y en el área de personal.

En la gestión de los contratos, el informe constata que una de las características de SARGA es que realiza diversas actividades que, si bien guardan relación porque se desarrollan fundamentalmente en el medio rural, son totalmente independientes entre sí. Por este motivo, para poder emitir las conclusiones sobre los procesos de gestión de compras de la compañía, la Cámara de Cuentas ha fiscalizado los procedimientos generales de contratación y ha completado su análisis con una fiscalización individualizada de las compras efectuadas por las diferentes áreas de actividad de SARGA y de sus expedientes de contratación.

De esta forma, las conclusiones sobre la gestión contractual de SARGA en los años 2012-2016 se reflejan en el informe agrupadas por áreas.

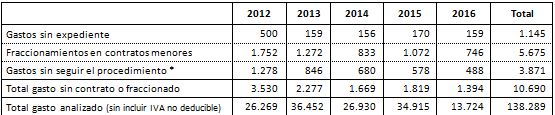

En el epígrafe 5.1 Procedimiento general de contratación (Gestión de compras –suministros y contratación menor), se señalan cuatro incumplimientos relacionados con la adjudicación de contratos sin tramitar los correspondientes expedientes o fraccionando indebidamente su objeto con la finalidad de evitar la aplicación de las normas de publicidad y concurrencia. Para llegar a estas conclusiones, en este apartado la Cámara ha analizado el importe total facturado por terceros y reconocido en cuentas de gasto e inmovilizado durante los ejercicios 2012 a 2016, que asciende a 138.289 miles de euros (se trata de gasto contabilizado en cuentas de proveedores y acreedores sin incluir el IVA soportado no deducible); de dicho importe, se ha comprobado que 10.690 miles de euros corresponden a gastos efectuados sin tramitar el correspondiente expediente de contratación o en los que se ha fraccionado el objeto del contrato en contratos menores, eludiendo el procedimiento de contratación aplicable.

El detalle es el siguiente:

(*)Procedimiento establecido en las Instrucciones de contratación aprobadas por SARGA

En el epígrafe 5.2, se recogen los incumplimientos de los contratos fiscalizados del área de infraestructuras, seis de ellos significativos, por errores y defectos en la confección de los expedientes, en la definición de los presupuestos de licitación, en la definición de criterios de adjudicación o por aprobación de modificaciones contractuales sin seguir los trámites establecidos en la normativa contractual. La Cámara ha fiscalizado los quince contratos formalizados por SARGA en el periodo por importe de 34,6 millones de euros

En el epígrafe 5.3, se realiza un análisis global del servicio de recogida, transporte y destrucción de los cadáveres de animales que gestiona SARGA y se enumeran los incumplimientos del área de servicios agrarios y ganaderos, entre los que destaca un incumplimiento muy significativo por una aplicación errónea de la norma que regula la adjudicación de los contratos derivados de un acuerdo marco.

Y, finalmente, en el epígrafe 5.4, se consignan hasta tres incumplimientos significativos identificados por la Cámara de Cuentas en los contratos de suministro fiscalizados que fueron gestionados por el área de servicios forestales, también por adjudicaciones incorrectas de contratos derivados y por licitaciones que suministros en las que no se respetó el principio de no discriminación.

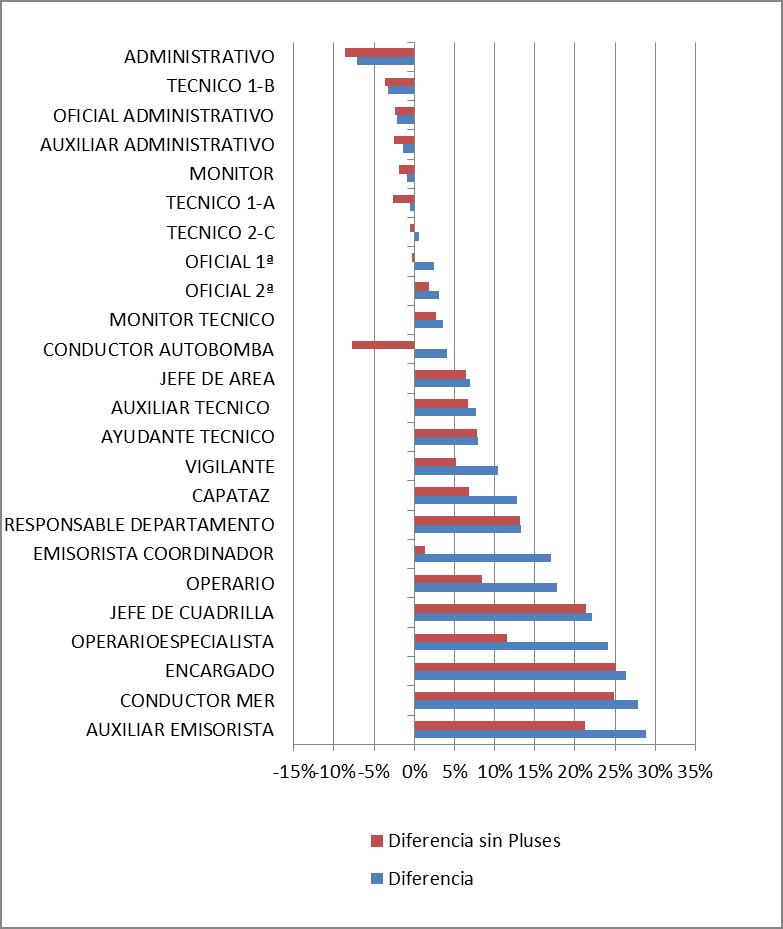

Por su parte, en el área de personal (epígrafe. 5.4), el incumplimiento más significativo ha sido la falta de homologación retributiva del personal de SARGA con el equivalente de la Administración de la Comunidad Autónoma de Aragón, homologación que ya debió haberse realizado en 2016 en cumplimiento de la normativa vigente. En ese año, SARGA no disponía de un instrumento de ordenación de los puestos de trabajo, ni había aprobado un convenio colectivo de empresa único que regulara las condiciones de trabajo aplicables a todo su personal, rigiéndose las relaciones laborales de los trabajadores por los convenios colectivos de las sociedades autonómicas ya extinguidas SIRASA y SODEMASA, que su fusionaron en SARGA. La ausencia de un Convenio Colectivo único SARGA provoca diferencias en el régimen jurídico laboral aplicable al personal, evidenciado una dificultad adicional en la gestión del ente fiscalizado.

En el análisis global de las retribuciones se ha detectado que en 2016 SARGA no había realizado la homologación retributiva de su personal con el personal de la misma o similar categoría de la Administración de la Comunidad Autónoma, como establece el artículo 87 del texto refundido de la Ley de Administración de la Comunidad Autónoma y el artículo 29.2 de la Ley 1/2016, de Presupuestos de la Comunidad Autónoma de Aragón para 2016.

En el siguiente gráfico se muestra la diferencia de las retribuciones medidas (con pluses y sin pluses) de los trabajadores por cada categoría profesional existente y su desviación respecto de las retribuciones que les corresponderían en el ejercicio 2016 si se hubiera aplicado la homologación profesional mínima realizada por SARGA.

Riesgos y cuestiones clave de la fiscalización

Como novedad en este informe, la Cámara de Cuentas incluye un epígrafe 6 en el que se recogen los riesgos que se han identificado en la fiscalización del área de contratación. El propósito de esta sección es mejorar el valor comunicativo del informe proporcionando una mayor transparencia e información adicional, comunicando las cuestiones que, a juicio de la Cámara de Cuentas, han sido significativas en la fiscalización realizada (cuestiones clave). Así, en este apartado se señalan los riesgos y debilidades del procedimiento general de contratación así como otros aspectos más concretos de la actividad contractual en las áreas de infraestructuras y de servicios agrarios y ganaderos y en la construcción de las plantas de tratamientos de purines, que si bien no suponen incumplimientos específicos de la normativa vigente, deben ser tenidos en cuenta para una mejor comprensión de la actividad de la sociedad y de las conclusiones del informe.

Apartado de hechos posteriores relevantes

Por su importancia, el informe también incorpora un apartado específico de hechos posteriores en el área de personal para recoger una serie de actuaciones relevantes desarrolladas por SARGA con posterioridad al cierre de las cuentas fiscalizadas que, aunque no afectan a la conclusión de legalidad del ejercicio 2016, la Cámara las quiere destacar. La razón es que el órgano de fiscalización ha identificado riesgos de que SARGA no haya aplicado correctamente a lo largo de los años 2017 y 2018 las disposiciones de la Ley 1/2017, de 8 de febrero, racionalización del régimen retributivo y de clasificación profesional del personal directivo y del resto del personal del servicio al servicio de los entes del sector público institucional dela Comunidad Autónoma de Aragón, en las actuaciones que ha realizado a los efectos de homologar retributivamente a su personal laboral con el de la Comunidad Autónoma y para la elaboración y aprobación de la correspondiente Relación de Puestos de Trabajo (RPT) y la fijación de las retribuciones básicas y complementarias de los puestos. Estas actuaciones serán objeto de comprobación en detalle en un próximo informe de fiscalización específico denominado “Análisis del cumplimiento y aplicación de la Ley 1/2017, de 8 de febrero, de racionalización del régimen retributivo y de clasificación profesional del personal directivo y del resto del personal del servicio al servicio de los entes del sector público institucional dela Comunidad Autónoma de Aragón”, que la Cámara de Cuentas ha incluido en su programa de trabajo para el año 2019 a instancias de las Cortes de Aragón.

Informe completo en pdf:

Informe de Fiscalización SARGA 2012-2016(15.9 MiB)